Trotz Konsumflaute und 20-Jahres-Hoch bei Pleiten: Der Onlinehandel trotzt der Krise

Die wirtschaftliche Lage in der Bundesrepublik zeigt im Frühjahr 2026 eine deutliche Zunahme bei den Unternehmensaufgaben. Nach aktuellen Daten des Leibniz-Instituts für Wirtschaftsforschung Halle (IWH) erreichte die Insolvenzentwicklung in Deutschland im ersten Quartal einen Stand, der seit mehr als zwei Jahrzehnten nicht mehr verzeichnet wurde. Parallel dazu verschlechtern sich die Indikatoren für die private Konsumstimmung und die Geschäftserwartungen bei kleinen Unternehmen. Gleichzeitig erweist sich der Onlinehandel als überraschend robuster Stabilitätsanker.

📌 Auf einen Blick

Während die Insolvenzen in Deutschland im ersten Quartal 2026 mit 4.573 Pleiten einen 20-Jahres-Höchststand erreichten, sank das allgemeine Konsumklima auf einen neuen Tiefpunkt. Entgegen diesem Negativtrend erwies sich der Onlinehandel mit einem Umsatzwachstum von 3,6 % auf rund 20,4 Mrd. Euro als erstaunlich krisenfest.

Statistische Erfassung der Unternehmensinsolvenzen im ersten Quartal

Inhaltsverzeichnis

Die Analyse des IWH-Insolvenztrends verdeutlicht eine signifikante Zunahme der Fallzahlen. Im März 2026 wurden 1.716 Insolvenzen von Personen- und Kapitalgesellschaften registriert. Dieser Wert liegt um 17 Prozent über dem Niveau des Februars und 18 Prozent über dem Vorjahresmonat. Ein historischer Vergleich zeigt, dass die monatlichen Zahlen zuletzt im Juni 2005 auf einem höheren Niveau lagen. Damit übertrifft die aktuelle Insolvenzentwicklung in Deutschland auch die Werte aus der Zeit der Finanzkrise im Jahr 2009.

Besonders betroffen von dieser Entwicklung sind kleine Unternehmen. Zwar stieg die Gesamtzahl der Insolvenzen stark an, die Anzahl der betroffenen Arbeitsplätze in den größten zehn Prozent der insolventen Unternehmen ging jedoch im Vergleich zum Vormonat um 40 Prozent zurück. Im März waren in diesem Segment etwa 14.000 Arbeitsplätze betroffen. Über das gesamte erste Quartal 2026 summiert sich die Zahl der von Insolvenz bedrohten Stellen auf rund 54.000. Den größten Anteil daran hatte das Verarbeitende Gewerbe mit circa 16.000 betroffenen Arbeitsplätzen.

Regionale Schwerpunkte und sektorale Betroffenheit

Die Insolvenzentwicklung in Deutschland weist regionale Unterschiede auf. Im März 2026 wurden Höchstwerte in den Bundesländern Bayern, Baden-Württemberg und Nordrhein-Westfalen gemessen. Branchenspezifisch zeigt sich ein deutlicher Anstieg im Baugewerbe, im Handel sowie bei den sonstigen wirtschaftlichen Dienstleistungen. Das IWH nutzt für diese Erhebungen die Insolvenzbekanntmachungen der Registergerichte und verknüpft diese mit Bilanzkennzahlen. Da amtliche Statistiken meist mit einem Zeitverzug von zwei Monaten erscheinen, gilt dieser Trend als wesentlicher Frühindikator für die gesamtwirtschaftliche Lage.

Im Vergleich zum Zeitraum vor der Corona-Pandemie (2016 bis 2019) liegen die aktuellen Insolvenzzahlen im März um 71 Prozent höher. Die Frühindikatoren des Instituts deuten darauf hin, dass auch im zweiten Quartal 2026 mit hohen Werten zu rechnen ist. Eine kurzfristige Entspannung der Lage wird aufgrund der kontinuierlich gestiegenen Indikatoren in den Vormonaten derzeit nicht prognostiziert.

Entwicklung der Verbraucherstimmung im Frühjahr 2026

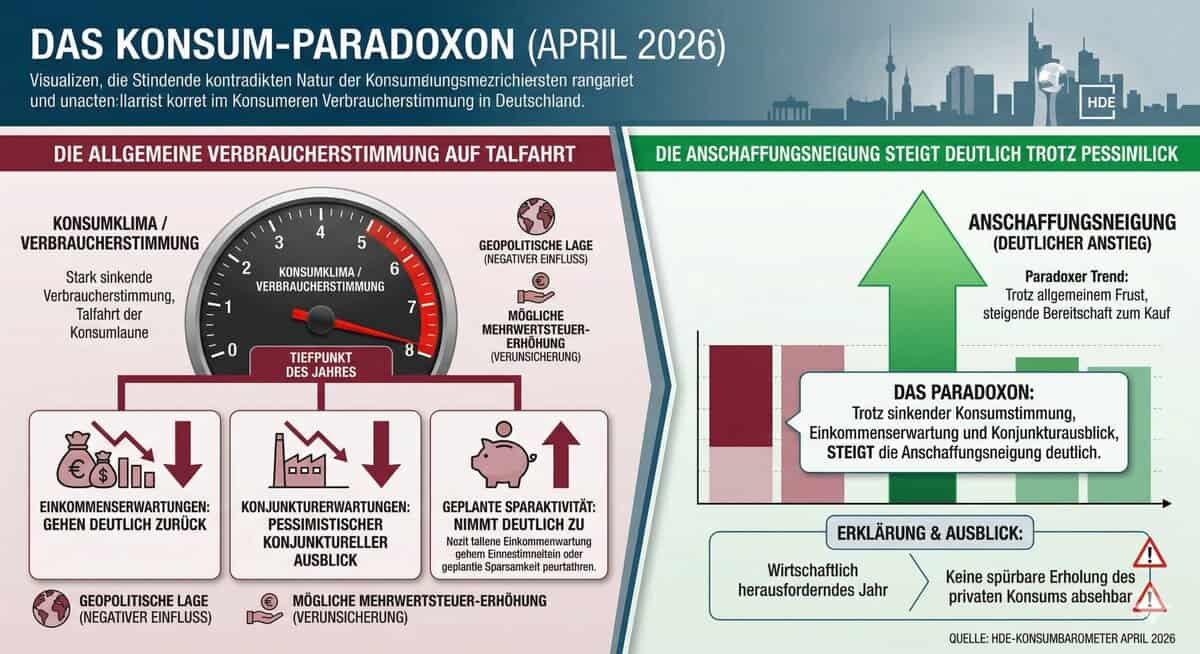

Flankiert wird die Insolvenzentwicklung in Deutschland von einer Eintrübung der privaten Konsumlaune im stationären Sektor. Das Konsumbarometer des Handelsverbandes Deutschland (HDE) zeigt für den April 2026 einen neuen Tiefpunkt im laufenden Jahr. Die Verbraucher reagieren auf die wirtschaftspolitische Unsicherheit mit einer erhöhten Sparneigung. Ein Frühjahrsaufschwung beim privaten Konsum blieb somit in weiten Teilen aus.

Die Einkommenserwartungen der Haushalte sind zurückgegangen und befinden sich auf dem Niveau von Ende 2025. Auch der konjunkturelle Ausblick der Verbraucher bleibt pessimistisch. Faktoren wie die Diskussion der aktuellen Bundesregierung über eine mögliche Erhöhung der Mehrwertsteuer und die geopolitische Lage beeinflussen das Verhalten der Konsumenten negativ. Einzig die Anschaffungsneigung zeigte zuletzt einen leichten Anstieg, was jedoch die allgemeine Tendenz zur Stärkung der privaten Finanzpolster nicht ausgleicht. Das HDE-Konsumbarometer basiert auf einer Umfrage unter 1.600 Personen und bildet die erwartete Stimmung für die kommenden drei Monate ab.

E-Commerce als Stabilitätsanker: Kauflaune im Onlinehandel trotz Krisen stabil

Interessanterweise haben sich die Zukunftssorgen der Deutschen und aktuelle globale Krisen vorerst nicht wesentlich auf den Onlinehandel mit Waren ausgewirkt. Umsatzdaten der bevh-Verbraucherbefragung für das erste Quartal, in denen der Krieg im Nahen Osten und die verschärfte Energiekrise berücksichtigt sind, zeigen ein insgesamt stabiles Ausgabenwachstum von 3,6 Prozent auf rund 20,4 Mrd. Euro im Vergleich zum Vorjahresquartal (alle Angaben inkl. USt., nicht inflationsbereinigt). Der Gesamtmarkt führt damit seinen langfristigen – wenn auch gedämpften – Erholungstrend fort.

Der Branchenverband warnt jedoch eindringlich vor den wirtschaftspolitischen Diskussionen in Berlin:

„Die krisenbedingt nachlassende Konsumlaune konnte den Onlinehandel bisher nicht herunterreißen. Das kann jedoch der Bundesregierung gelingen. Die wahre Belastungsprobe kommt, sollte die Mehrwertsteuer tatsächlich angehoben werden. Explodierende Energiepreise, aggressive und oft unfaire Wettbewerber aus Drittstaaten sowie Abhängigkeit von US-amerikanischen Tech-Unternehmen würgen die Branche“, warnt Christoph Wenk-Fischer, Hauptgeschäftsführer des bevh. „Das derzeit stabile, aber vorsichtige Wachstum ist bei den in Regierungskreisen diskutierten Plänen zur Mehrwertsteuererhöhung in höchster Gefahr. Weniger Subventionen verbunden mit Bürokratieabbau wären die sinnvolle Alternative und ein Signal für Verantwortungsbewusstsein und Staatsmodernisierung.“

Strukturwandel: Online-Supermärkte, Apotheken und Asien-Plattformen legen zu

Der Einkauf von Waren des täglichen Bedarfs verlagert sich strukturell weiter ins Netz. Umsätze mit Lebensmitteln (+12,3 %) und Drogerieartikeln (+10,1 %) machten im ersten Quartal einen deutlichen Sprung. Online-Apotheken verbuchten mit Medikamenten (+9,8 %) das kräftigste Umsatzwachstum seit der Einführung des E-Rezepts. Laut Wenk-Fischer werden Versandapotheken zunehmend „zur Infrastruktur eines digitalen Gesundheitswesens“.

Ungewöhnlich früh blühte das Warencluster Freizeit auf: Hobby- & Freizeitartikel verzeichneten ein Wachstum von 6,2 %, Baumarktartikel und Blumen von 5,0 %. Der wichtige Modehandel sorgte mit einem Plus von 3,6 % bei Bekleidung und 3,7 % bei Schuhen für Stabilität. Schlusslichter waren Unterhaltungsmedien, die mit 0,2 % weit hinter den Inflationserwartungen zurückblieben.

Weit auseinander ging die Entwicklung der Händlertypen. Onlineshops (Pureplayer) kamen zu Jahresbeginn nur auf ein Plus von 0,6 %. Stationäre Händler mit Onlineverkauf (Multichannel) holten mit +3,9 % auf, während Online-Marktplätze am stärksten wuchsen (+5,2 %).

Besonders bemerkenswert ist die Entwicklung asiatischer Plattformen: Temu, Shein und AliExpress wuchsen im ersten Quartal mit 12,9 % viermal so schnell wie der gesamte Onlinehandel. Ihr gemeinsamer Marktanteil stieg von 4,5 Prozent im Vorjahr auf aktuell 4,9 Prozent (Gesamtumsatz: 990 Mio. Euro in Q1/2026).

Umsatzentwicklung im E-Commerce mit Waren nach Segmenten (in Mio. Euro, inkl. USt.)

| Bereich | Q1/2025 | Q1/2026 | Veränderung |

| CLUSTER Bekleidung | 4.367 | 4.525 | +3,6 % |

| Bekleidung | 3.449 | 3.573 | +3,6 % |

| Schuhe | 918 | 953 | +3,7 % |

| CLUSTER Unterhaltung | 6.037 | 6.118 | +1,3 % |

| Bücher / E-Books / Hörbücher | 797 | 798 | +0,2 % |

| Bild- & Tonträger / Downloads | 831 | 837 | +0,8 % |

| Elektronik & Telekommunikation | 2.733 | 2.784 | +1,9 % |

| Computer / Zubehör / Spiele | 1.676 | 1.698 | +1,3 % |

| CLUSTER Freizeit | 2.176 | 2.276 | +4,6 % |

| Hobby & Freizeitartikel | 780 | 828 | +6,2 % |

| DIY & Blumen | 706 | 742 | +5,0 % |

| CLUSTER Einrichtung | 3.579 | 3.664 | +2,4 % |

| Möbel, Lampen & Dekoration | 1.412 | 1.459 | +3,4 % |

| Haushaltswaren & -geräte | 1.702 | 1.731 | +1,7 % |

| Haus- & Heimtextilien | 465 | 474 | +2,0 % |

| CLUSTER täglicher Bedarf | 2.401 | 2.622 | +9,2 % |

| Lebensmittel | 969 | 1.088 | +12,3 % |

| Drogerie | 874 | 962 | +10,1 % |

| Medikamente | 423 | 465 | +9,8 % |

| Tierbedarf | 558 | 572 | +2,5 % |

| Übrige Kategorien | |||

| Auto & Motorrad / Zubehör | 315 | 323 | +2,5 % |

| Spielwaren | 374 | 383 | +2,4 % |

| Bürobedarf | 220 | 224 | +1,8 % |

| Schmuck & Uhren | 224 | 228 | +1,5 % |

| Sonstiges | 244 | 252 | +3,2 % |

| Waren im interaktiven Handel gesamt | 19.980 | 20.652 | +3,4 % |

| (davon rein E-Commerce) | 19.671 | 20.374 | +3,6 % |

| Waren & Digitale Dienstleistungen | 22.808 | 23.672 | +3,8 % |

Umsatzentwicklung mit Waren nach Versendern (in Mio. Euro, inkl. USt.)

| Versendertyp | Q1/2025 | Q1/2026 | Veränderung |

| MCV (Multichannel-Versender) | 2.430 | 2.525 | +3,9 % |

| Online-Handel (IPP, APV, SHC) | 5.633 | 5.666 | +0,6 % |

| OMP (Online-Marktplätze) | 10.876 | 11.441 | +5,2 % |

| HEV (Herstellerversender) | 595 | 600 | +0,8 % |

| TVS (Teleshopping) | 108 | 124 | +14,6 % |

| Nicht zuzuordnen | 29 | 18 | -37,7 % |

Über die Studie: In der wöchentlichen bevh-Verbraucherbefragung „Interaktiver Handel in Deutschland“ (durchgeführt durch BEYONDATA GmbH) werden jährlich 40.000 Privatpersonen ab 14 Jahren befragt. Die Zahlen basieren auf dem Zeitraum vom 1. Januar bis 31. März 2026.

Investitionsverhalten und Geschäftserwartungen der Selbstständigen

Trotz der schwierigen Rahmenbedingungen zeigt eine Umfrage des ifo Instituts eine leichte Zunahme der Investitionsbereitschaft bei Selbstständigen. 21 Prozent der Befragten gaben an, ihre Investitionen im Jahr 2026 steigern zu wollen. Im November 2025 lag dieser Wert noch bei 18,2 Prozent. Dennoch bleiben diese Pläne hinter denen der Gesamtwirtschaft zurück, in der 28,4 Prozent der Unternehmen Erweiterungen planen.

Das Geschäftsklima bei Soloselbstständigen und Kleinstunternehmen hat sich jedoch verschlechtert. Der Jimdo-ifo-Geschäftsklimaindex sank im März auf minus 20,8 Punkte. Besonders die Erwartungen an die künftige Entwicklung trübten sich stark ein. Die Unsicherheit unter den Kleinstbetrieben nahm zu, wobei 36,4 Prozent der Teilnehmer angaben, ihre künftige Entwicklung nur schwer einschätzen zu können. Ein positiver Aspekt zeigt sich beim Kreditzugang: Der Anteil der Selbstständigen, die von Schwierigkeiten bei Kreditverhandlungen berichteten, sank deutlich auf 34,6 Prozent.

Der breitere Kontext: Außenhandel und digitaler Wandel

Die aktuelle wirtschaftliche Situation ist eingebettet in langfristige Trends im Außenhandel. Im Bereich des Warenhandels mit China verzeichnete die EU im Jahr 2025 ein erhebliches Handelsbilanzdefizit von 359,8 Milliarden Euro. Während die Exporte nach China im Vergleich zu 2024 um 6,5 Prozent sanken, stiegen die Importe um 6,4 Prozent. Die wichtigsten Handelsgüter waren Maschinen, elektrotechnische Erzeugnisse und Fahrzeuge.

Im Dienstleistungssektor zeigt sich ein anderes Bild. Für das Jahr 2023 wurde ein positiver Saldo von 605 Milliarden Euro im EU-weiten Handel mit Dienstleistungen gemessen. Der Gesamtwert der internationalen Dienstleistungsversorgung belief sich auf 5.933 Milliarden Euro. Hierbei spielte die kommerzielle Präsenz (Mode 3) die wichtigste Rolle und machte 77,5 Prozent des gesamten Überschusses aus. Wichtigste Partner in diesem Bereich waren die USA, das Vereinigte Königreich und die Schweiz.

Die detaillierten Zahlen des bevh zum E-Commerce unterstreichen zudem, dass sich der Strukturwandel der Plattformökonomie konsequent fortsetzt. Dass mittlerweile 75 Prozent der Internetnutzer in der EU online einkaufen, spiegelt sich im anhaltenden Wachstum digitaler Verkäufe wider – auch wenn der Druck durch Drittstaaten, wie die rapiden Zuwächse bei asiatischen Plattformen zeigen, den Wettbewerb spürbar verschärft.

Langfristige Perspektiven und Frühindikatoren

Die Kombination aus hoher Insolvenzquote, sinkender Konsumstimmung im klassischen Handel und volatilen Geschäftserwartungen prägt das Bild der deutschen Wirtschaft im April 2026. Die Insolvenzentwicklung bleibt der zentrale Indikator für den strukturellen Anpassungsdruck, dem insbesondere kleine und mittlere Unternehmen ausgesetzt sind. Da die Frühindikatoren des IWH weiterhin auf einem hohen Niveau verharren, ist für das zweite Quartal keine Trendwende bei den Firmenpleiten zu erwarten.

Die weitere Entwicklung wird maßgeblich davon abhängen, ob sich die Rahmenbedingungen stabilisieren und politische Entscheidungen – wie die debattierte Mehrwertsteuererhöhung – abgewogen werden, um funktionierende Wirtschaftszweige wie den E-Commerce nicht abzuwürgen. Während der Außenhandel mit Dienstleistungen und der digitale Handel ihre Krisenresistenz und Wachstumspotenziale aufzeigen, belasten die Kostenstrukturen und die geopolitische Unsicherheit weiterhin den klassischen Industriesektor und den stationären Handel. Die kommenden Monate werden zeigen, ob die defensive Strategie der Verbraucher dominiert oder ob die Investitionsneigung der Selbstständigen den Weg in eine breitere Erholung weist.

| onlinemarktplatz.de Newsletter |

|---|

Sparen Sie sich die Suche nach den relevanten Themen. Wir senden Ihnen einmal wöchentlich die meistgelesenen News und wichtigsten Updates direkt in Ihr Postfach. |